Reforma tributária no agronegócio: conheça as possíveis mudanças e saiba quais setores do agro serão afetados

Os impactos da reforma tributária no agronegócio estão entre os principais assuntos do momento. Na reforma, há possíveis alterações nas contas das propriedades.

São três propostas ainda em andamento e discussão no Congresso.

Elas geram impactos negativos em diversas cadeias produtivas, e informar-se sobre essas mudanças é essencial.

Neste artigo, você conhecerá as propostas e como elas podem afetar os custos de produção. Aproveite a leitura!

Índice do Conteúdo

Quais são as propostas da reforma tributária

As propostas com alterações no sistema tributário estão em discussão no Congresso Nacional, com relativo avanço.

São elas:

- a PEC (Proposta de Emenda Constitucional) nº 45/2019, em tramitação na Câmara;

- a PEC nº 110/2019, em tramitação no Senado;

- e o PL (Projeto de Lei) nº 3.887/2020, de autoria do Poder Executivo e também em tramitação na Câmara.

O que muda na reforma?

As PECs 45 e 110 unificam a incidência de impostos, em todos os níveis da federação, no IBS (Imposto sobre Bens e Serviços). O IBS será criado com as alterações.

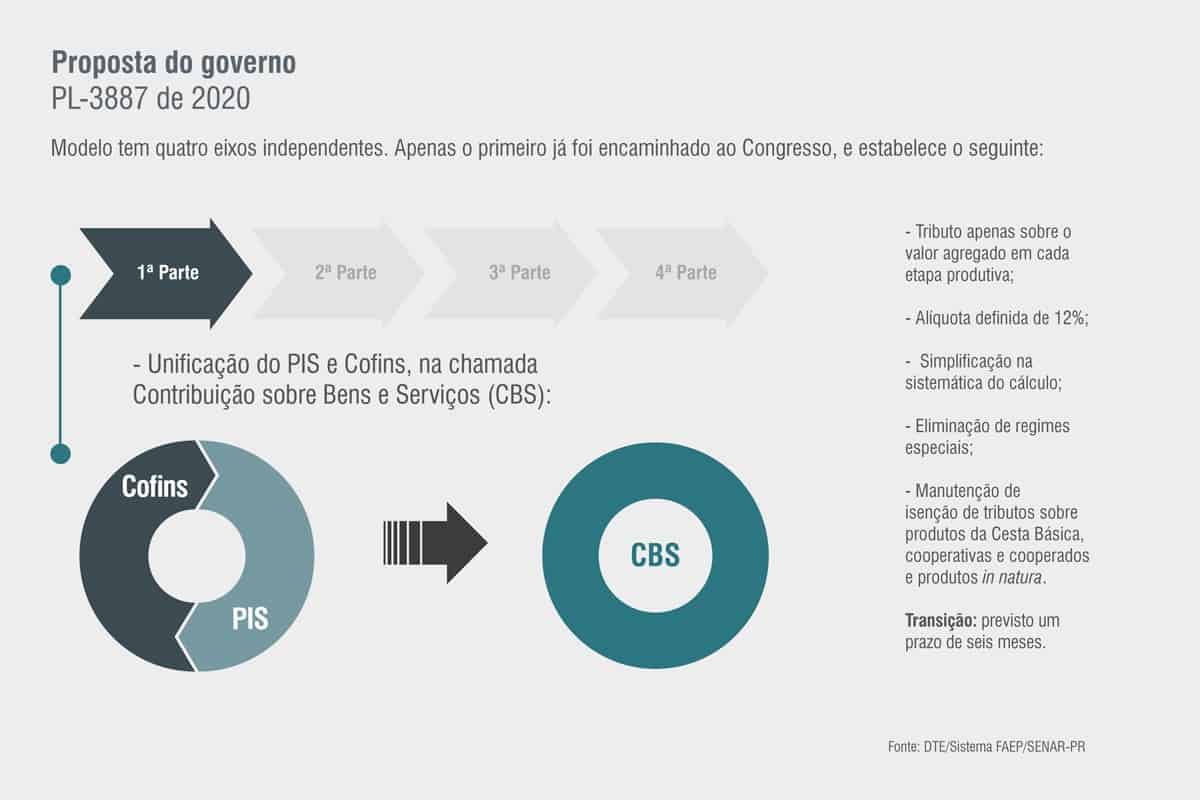

O PL 3.887 substitui Cofins (Contribuição para o Financiamento da Seguridade Social) e PIS (Programa de Integração Social) pela CBS (Contribuição sobre Bens e Serviços).

As propostas geram impactos negativos em diversas cadeias produtivas. Por isso, especialistas já sugeriram mudanças.

Caso as alterações sejam aprovadas, haverá aumento da carga tributária para o agro. Como consequência, haverá elevação dos custos de produção agrícola.

Importância da reforma tributária no agronegócio

As discussões sobre a necessidade de uma reforma tributária no Brasil vêm há muito tempo.

Várias propostas de mudança nos impostos já foram levadas ao Congresso Nacional. Mas, por razões de interesse político ou do momento vivido pelo país, elas não andaram.

Agora, as atenções se concentram nas três propostas. Elas já passaram por diversas comissões no Congresso, e em breve devem ser postas em votação no plenário.

A reforma tributária é importante porque reduz a carga tributária no país, simplifica e unifica a cobrança de impostos.

Seria, assim, um estímulo ao desenvolvimento econômico como um todo. E a proposta de criação do IBS, contida nas PECs 45 e 110, surge neste sentido.

Na PEC 45, o IBS será a fusão do:

- PIS;

- Cofins;

- IPI (Imposto Sobre Produtos Industrializados);

- ICMS (Imposto Sobre Circulação de Mercadorias e Serviços);

- ISS (Imposto Sobre Serviços).

A PEC 110 cria o IBS e o Imposto Seletivo. Além disso, extingue 9 impostos, incluindo os que deixam de existir pela PEC 45, mais os seguintes:

- IOF (Imposto Sobre Operações Financeiras);

- Pasep (Programa de Formação do Patrimônio do Servidor Público);

- Cide (Contribuição de Intervenção no Domínio Econômico) incidente sobre combustíveis;

- e Salário-Educação.

O IBS das PECs e o CBS do PL seriam tributos sobre o valor agregado, semelhante à legislação internacional. Por isso, eles são compatíveis.

Competência, base de incidência e alíquota

Dentre os pontos que devem ser discutidos no Congresso, a competência tributária e a base de incidência estão entre os principais.

Veja como eles estão sendo propostos:

Imposto sobre Bens e Serviços na PEC 45

O IBS, pela PEC 45, é um imposto instituído por meio de lei complementar federal.

Há exceção às parcelas fixas de alíquotas da União, Estados, Distrito Federal e Municípios. Elas serão definidas por meio de lei ordinária de cada ente federativo.

Imposto sobre Bens e Serviços na PEC 110

O IBS seria instituído, na PEC 110, pelo Congresso por meio de lei complementar. Teria poder de iniciativa reservado a representantes de Estados e Municípios.

A exceção é para as comissões mistas de senadores e deputados, criadas para este fim ou por bancada.

Substitutivo à PEC 110

Aqui, a proposta é que o IBS federal seja instituído por lei complementar.

Já o IBS estadual/municipal, pelo Congresso, também por meio de lei complementar, mas específica. Ele teria o poder de iniciativa reservado a representantes de Estados e Municípios.

A exceção ficaria para uma comissão mista de senadores e deputados federais, criada especificamente para esse fim ou por bancada estadual.

Contribuição sobre Bens e Serviços no PL 3887

Pela proposta, é uma contribuição social federal.

(Fonte: CNA Brasil)

Como será a base de incidência

O IBS, conforme as propostas das PECs 45 e 110, incidirá sobre todos os bens e serviços, e terá alíquota de 25%.

Estão incluídos a exploração de bens e direitos, tangíveis e intangíveis, e a locação de bens nas operações no mercado interno e na importação. A incidência não ocorre na exportação.

O CBS, no PL 3.887, também é amplo na incidência sobre as operações no mercado interno e na importação.

Também não incide na exportação, apesar de a lei ter adotado formulação diversa das PECs na definição do fato gerador. A alíquota é de 12%.

Impactos da reforma tributária no agronegócio

Perda de incentivos fiscais e aumento dos custos de produção

O setor tem sido beneficiado com incentivos fiscais dos impostos. Conforme as PECs, eles deixarão de existir.

Caso isso ocorra, o setor teria de arcar com os 25% de alíquota. Isso aumentaria os custos de produção.

Redução do ICMS

O ICMS é um imposto reduzido para o setor. Em alguns casos, é até isento de pagamento.

Recentemente, na Bahia, o Governo do Estado reduziu de 12% para 2% o ICMS incidente sobre o milho comprado em outros estados.

A medida visa a beneficiar a cadeia produtiva do grão. Houve queda de produção no país devido à seca e geada, que afetam, sobretudo, o sul e centro-sul do país.

Essa redução do ICMS do milho é uma situação pontual. Mas, o exemplo serve para mostrar um dos impactos que teria a criação de um imposto que unificaria outros cinco.

Taxação de 25% e novas exigências para quem produz

Pela proposta, o IBS teria taxação de 25% também para diversas outras atividades da economia no país. O IBS só não incidiria na exportação.

Outra proposta preocupante é a de o IBS atingir produtores rurais pessoas físicas. Além do tributo, será exigido também a gestão da contabilidade da fazenda.

Aumento dos custos de insumos

Outro impacto seria no aumento dos custos de insumos para as culturas da soja e milho.

No Paraná, por exemplo, os custos devem saltar de 15% para 17% no caso dos fertilizantes. Para os fungicidas, o salto é de 14% para 16%.

Em Sorriso, no Mato Grosso, o custo de produção deve chegar a 19%.

De acordo com o IPA (Instituto Pensar Agropecuária), várias cadeias agropecuárias serão inviabilizadas pela reforma tributária proposta.

As que sofrerão maior impacto são o café, arroz, milho e soja, hortaliças e flores, pecuária de leite e cana-de-açúcar.

Conclusão

A reforma chama a atenção para uma constatação que não é de agora: é preciso fazer uma gestão eficiente da fazenda.

Conforme você observou neste artigo, são vários os setores que serão impactados.

Café, milho, arroz, soja e cana-de-açúcar são apenas algumas cadeias em potencial prejuízo.

Se você produz alguma dessas culturas, não deixe de atualizar-se sempre sobre todas as mudanças.

>> Leia mais:

“Imposto de renda para produtor rural: leis e normas para ficar atento”

Você já sabia dos impactos da reforma tributária no agronegócio? Como tem se preparado para as possíveis mudanças? Deixe seu comentário abaixo!