Emitir nota fiscal produtor rural é uma realidade cada vez mais comum e próxima das propriedades rurais, especialmente com a obrigatoriedade do

Porém, nem sempre a emissão desta expressa corretamente os dados da operação. Algumas vezes, a NF-e nem pertence ao destinatário.

A recusa da nota fiscal pode ser feita no ato da entrega, quando foi identificada uma irregularidade ou mercadoria incorreta.

A pessoa que recebeu a NF-e deve relatar o ocorrido no verso da Danfe. Para resolver e sanar estas situações, existem procedimentos para recusa e devolução de NF. Você verá todos eles e muito mais nesse artigo.

Índice do Conteúdo

O que é recusa de nota fiscal?

A recusa de nota fiscal é quando o destinatário de uma nota fiscal eletrônica (NF-e) não aceita ou não reconhece a transação descrita no documento fiscal.

Essa situação pode acontecer em diferentes contextos, geralmente por motivos como erros nos dados da nota ou problemas relacionados à mercadoria ou ao serviço prestado.

Se a recusa da nota não for devidamente tratada, a pessoa ou empresa que emitiu pode ser responsabilizada pelo pagamento de tributos indevidos.

Por isso, é necessário que o fornecedor corrija os erros o mais rápido possível, evitando complicações tanto com o cliente quanto com o Fisco.

Como fazer a recusa de uma nota fiscal?

Existem duas maneiras de fazer a recusa de nota fiscal: manualmente ou por um software de emissão de nota fiscal.

Caso você não tenha um certificado digital para produtor rural, deverá fazer a recusa da NF manualmente, pelo portal do Sefaz.

Independentemente do método escolhido, é importante documentar os motivos da recusa e acompanhar a resolução junto ao emissor da nota para evitar problemas fiscais.

Recusa de nota fiscal na Sefaz

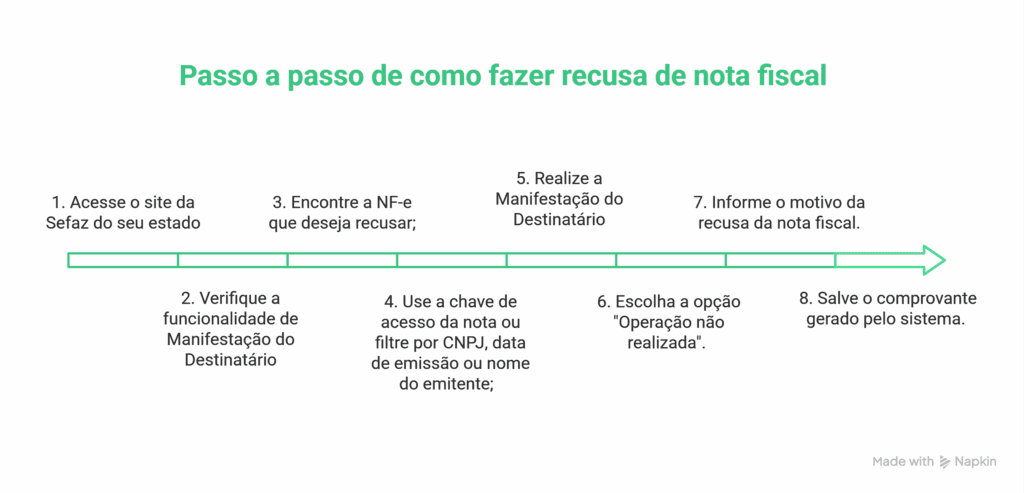

- Acesse o site da Sefaz do seu estado;

- Verifique se ele oferece a funcionalidade de Manifestação do Destinatário;

- Caso o seu estado não tenha essa função no portal, será necessário utilizar o programa da NF-e nacional;

- Encontre a NF-e que deseja recusar;

- Use a chave de acesso da nota ou filtre por CNPJ, data de emissão ou nome do emitente;

- Realize a Manifestação do Destinatário;

- Escolha a opção “Operação não realizada”. Para isso, será necessário um certificado digital (e-CNPJ ou e-CPF).

- Informe o motivo da recusa da nota fiscal, como: “mercadoria não recebida” ou “produto diferente do pedido”;

- Após registrar a recusa, salve o comprovante gerado pelo sistema, que serve como prova de que a nota foi formalmente recusada.

A recusa também pode ser feita manualmente no verso da nota fiscal. No ajuste Sinief, essa possibilidade fica válida para todos os Estados.

Mas, independentemente do método escolhido, é necessário documentar os motivos da recusa, acompanhar a resolução e fazer a gestão das suas notas fiscais.

Recusa de nota fiscal eletrônica com software

Se a propriedade rural tem um certificado digital, também pode fazer a recusa de nota fiscal por um software para gestão de fazendas que emitem NF-e, como o Aegro. No caso do site da NF-e, basta seguir os passos abaixo:

- Acesse o site da NF-e;

- Clicar no menu “Serviços”;

- Selecionar a opção “Manifestação Destinatário”;

- A manifestação pode ser feita através da chave de acesso da Nota Fiscal ou utilizando o Número Sequencial Único da nota. O manifesto para recusa de nota fiscal pode ser “operação não realizada” ou “desconhecimento da operação”;

- Após a identificação da NF, será necessário descrever o motivo do manifesto. Neste ponto, você deverá relatar exatamente o ocorrido, seja relacionado à operação da NF ou ao desconhecimento da operação;

- Efetuar o transporte em retorno, acompanhado do próprio documento fiscal relativo à saída;

- Emitir nota fiscal pela entrada de mercadoria no estabelecimento, com indicação dos dados identificadores do documento fiscal original. Registre a nota nos arquivos da Escrituração Fiscal Digital (EFD-ICMS/IPI) com crédito do ICMS, caso a saída tenha sido tributada pelo imposto;

- Manter arquivada a nota fiscal eletrônica ou o Danfe, emitido por ocasião da saída;

- Exibir ao fisco, quando exigido, todos os elementos comprobatórios de que a importância eventualmente debitada ao destinatário não foi recebida.

Recusa de nota fiscal de serviços

Nos itens anteriores, os procedimentos eram inerentes à recusa de nota fiscal de mercadorias.

Caso a recusa seja referente a uma nota fiscal de serviços, ela deverá ser efetuada através da prefeitura da cidade na qual a NF foi emitida e não por intermédio do Sefaz.

Qual é o motivo para recusar nota fiscal?

A recusa de nota fiscal eletrônica pode ser feita quando a operação indicada não foi realizada, ou quando o destinatário não reconhece a operação.

Porém, outros motivos podem justificar a recusa, conforme o contexto, o tipo de nota fiscal e as normas legais aplicáveis. Veja abaixo:

- Erro nos dados fiscais, como CNPJ inválido, dados do destinatário errados, valores divergentes.

- Nota fiscal fora do prazo;

- Nota fiscal duplicada;

- Produto ou serviço não entregue/prestado;

- Problemas técnicos ou erros na estrutura do arquivo eletrônico da nota;

- Rejeição pela SEFAZ quando a nota não cumpre os requisitos legais, como ausência de autorização e regime tributário incorreto;

- Não conformidade com a legislação, como CFOP errado e impostos calculados de forma errada.

Quando ocorre a recusa da mercadoria, o destinatário ou transportador deverá fazer uma declaração informando a recusa de nota fiscal, com data e assinatura no verso da NF-e.

Caso não ocorra a manifestação do destinatário ou do transportador, o fisco considera como verdadeiro e correto o que está impresso na NF-e. Isso pode causar sanções à empresa.

Como verificar uma recusa de nota fiscal?

Para verificação de uma recusa de NF ou acompanhamento, é necessário ingressar no site da Nota Fiscal eletrônica e efetuar a verificação da recusa de NF-e através do portal.

Este procedimento deverá ser feito utilizando a chave de acesso à Nota Fiscal Eletrônica. Ela possui 44 dígitos e se encontra no Documento Auxiliar de Nota Fiscal Eletrônica, para toda e qualquer NF de mercadorias.

Para NF referentes a serviços, deverá ser consultado o site da prefeitura que emitiu o documento. Neste caso, utilize a chave de acesso que aparece no rodapé do documento, para verificação da situação da NF.

Qual a diferença entre nota de devolução e recusa?

A diferença entre nota de devolução e recusa de nota fiscal está no momento e no processo em que cada uma ocorre, assim como o tipo de formalização para registrar o problema.

- Recusa de Nota Fiscal: Acontece antes de aceitar a mercadoria ou a transação. É usada quando existem erros nos dados da nota fiscal, desacordo comercial, ou a operação não é reconhecida.

O registro é feito via Manifestação do Destinatário no portal da Sefaz, e não requer a emissão de outro documento pelo destinatário.

- Nota Fiscal de Devolução: Acontece depois que a mercadoria foi recebida e aceita, mas precisa ser devolvida, seja por problemas nos produtos ou cancelamento da compra.

Nesse caso, o destinatário emite uma nota fiscal de devolução para formalizar o processo e regularizar estoques e tributos.

| Características | Recusa de Nota Fiscal | Nota Fiscal de Devolução |

| Momento | Antes de aceitar a operação. | Após a mercadoria ser recebida |

| Regularização | Feita pelo cancelamento ou correção da NF pelo emissor. | Formalizada pela emissão de uma nova nota fiscal. |

| Motivo | Inconsistência na operação ou não reconhecimento. | Problemas com a mercadoria já entregue. |

| Emissão de Documento | Não é necessária pelo destinatário. | Requer a emissão de uma nota fiscal pelo destinatário. |

Como funciona a devolução desse documento?

Além da recusa de nota fiscal, existe também a possibilidade de devolução da nota fiscal ao fornecedor. Isso acontece quando o remetente devolve a mercadoria acompanhada de uma nota fiscal de devolução.

Neste caso, o destinatário receberá a mercadoria de volta e fará o reingresso dela no seu estoque. Assim, qualquer tipo de cobrança de impostos é cancelada.

Qual a diferença entre recusa de nota fiscal e devolução?

A recusa da NF (não entrega da mercadoria), acontece quando a mercadoria não foi entregue ao destinatário por qualquer motivo.

Esse motivo pode ser por oposição ao seu recebimento ou outro motivo que impossibilite a entrega.

Neste caso, o transportador ou o destinatário deve declarar os motivos de não entrega da mercadoria. Isso deve ser feito no verso da 1ª via da nota fiscal que acobertou a saída promovida pelo fornecedor.

No processo de devolução de uma NF, o destinatário devolve a mercadoria e deve registrar a nota fiscal que acobertou a entrada desta no estabelecimento. Isso deve ser feito mediante lançamento no Livro de Registro de Entradas.

O que escrever para recusar uma nota fiscal?

A recusa da nota fiscal é um direito do destinatário da mercadoria ou do tomador do serviço quando há inconformidades na operação.

Sempre que você precisar realizar o processo, deixe descrito de uma forma simples e direta, com informações para identificar a operação e o motivo da rejeição. A partir disso, inclua:

- Identificação do Destinatário: Nome da empresa e CNPJ.

- Data e Assinatura: Data da recusa e assinatura do responsável pelo recebimento.

- Motivo da Recusa: Uma descrição sucinta e precisa da irregularidade encontrada.

Ao formalizar a recusa, a operação de venda é oficialmente cancelada. Isso significa que ao recusar a nota, a empresa fica isenta da responsabilidade fiscal.

A mercadoria não entra no estoque e nenhum imposto referente a essa operação precisará ser pago

Para o remetente, é preciso emitir uma nota fiscal de entrada para anular a venda e registrar o retorno da mercadoria ao estoque.

Qual o CFOP de recusa?

Não existe um CFOP de “Recusa” para o Destinatário, já que esse processo é feito via software, anotação no verso do DANFE ou pela Manifestação do Destinatário (MDe).

Como o destinatário não emite um documento fiscal, não há um CFOP para ser usado.

A responsabilidade de usar o CFOP é da empresa que emitiu a nota original. Ao receber a mercadoria de volta, é preciso emitir uma Nota Fiscal de Entrada para registrar o retorno do produto e anular os impostos da venda.

É nesta nota fiscal de entrada que o CFOP é informado, já que a recusa é como uma anulação da operação original.

Com isso, os CFOPs mais comuns para essa nota de entrada são:

Para Devolução de Venda

- 1.201 / 2.201: Devolução de venda de produção do estabelecimento.

- 1.201: Se o cliente que recusou for do mesmo estado.

- 2.201: Se o cliente que recusou for de outro estado.

- 1.202 / 2.202: Devolução de venda de mercadoria adquirida ou recebida de terceiros (revenda).

- 1.202: Operação dentro do mesmo estado.

- 2.202: Operação interestadual.

Para Devolução com Substituição Tributária

- 1.411 / 2.411: Devolução de venda de mercadoria adquirida ou recebida de terceiros em operação com mercadoria sujeita ao regime de substituição tributária.

- 1.411: Operação dentro do mesmo estado.

- 2.411: Operação interestadual.

Algumas pessoas usam CFOPs genéricos, mas as Secretarias da Fazenda orientam que o mais correto é usar o código específico de devolução que corresponda à natureza da venda original.

Em caso de dúvidas, consulte um contador para realizar o processo e evitar erros a curto prazo.

Qual é o prazo para recusa de NF?

O prazo para recusar uma Nota Fiscal Eletrônica depende do tipo de manifestação que o destinatário precisa fazer e das regras do estado onde a nota foi emitida.

Ou seja, tempo disponível para recusa pode variar conforme a situação e a legislação local. Veja a seguir:

- Operações dentro do estado: Prazo de até 30 dias após a autorização da NF-e;

- Operações interestaduais: Prazo de até 30 dias, mas pode variar conforme a SEFAZ do estado;

- Cancelamento da NF-e pelo emissor: deve ser feito em até 24 horas após a autorização da SEFAZ, desde que a mercadoria ainda não tenha circulado;

- Manifestação do destinatário: De acordo com o Ajuste SINIEF 44/20, o destinatário pode recusar a nota fiscal em até 180 dias.

Caso você tenha deixado o prazo passar, vai ser preciso gerar uma nota fiscal de devolução para corrigir a operação. Em caso de dúvidas, recomendamos consultar a SEFAZ do seu estado ou um contador.

Software de Emissão de Nota Fiscal

O Aegro oferece um emissor gratuito de Nota Fiscal Eletrônica (NF-e) para produtores rurais, facilitando a emissão sem custos mensais ou limites de quantidade.

A plataforma automatiza o preenchimento de dados, o cálculo de impostos e integra informações com o Livro Caixa.

Além disso, pode ser acessado por computador ou celular, com recursos como a biblioteca de alíquotas de impostos e a opção de enviar as notas diretamente à SEFAZ.

O emissor pode ser usado no computador ou no celular, pelo app Aegro Negócios, simplificando a conformidade fiscal, economizando tempo e garantindo precisão.

Qual o prazo para fazer recusa de nota fiscal?

O prazo para recusar uma Nota Fiscal Eletrônica é diferente para a legislação dos estados e do tipo de manifestação do destinatário. Os prazos principais são:

- Operações dentro do mesmo estado: Até 30 dias após a autorização da NF-e para se manifestar;

- Operações entre estados: Até 30 dias, podendo mudar conforme a SEFAZ de cada estado;

- Prazo máximo para manifestação do destinatário: Em até 180 dias, conforme o Ajuste SINIEF 44/20;

- Cancelamento da NF-e pelo emissor: Até 24 horas se nota foi emitida errada e a mercadoria ainda não tenha sido enviada.

Até quando posso recusar uma nota fiscal?

A recusa da Nota Fiscal de Produtor Rural (NFP) pode ser feita assim que o destinatário (comprador) percebe que algum erro ou problema com a mercadoria no ato da entrega.

Para o caso de uma recusa formalizada na NFP , quando o comprador recusa a mercadoria por problemas como avarias, erros na quantidade ou descrição do produto, o prazo para realizar a recusa é no momento da entrega ou imediatamente após o recebimento da mercadoria, quando o erro ou problema é identificado.

Se a mercadoria já foi aceita e o destinatário se dá conta de um erro, o procedimento ideal é buscar a devolução do produto, com a emissão de uma Nota Fiscal de Devolução.

Em situações como essa, o prazo pode depender das regras contratuais e das condições de devolução acordadas entre as partes (geralmente de 7 a 30 dias, mas varia conforme o tipo de transação e a negociação entre vendedor e comprador).

O que escrever para recusar uma nota fiscal?

Para recusar uma Nota Fiscal de Produtor Rural (NFP), é importante que seja formalizada de maneira bem objetivo e que tenha algumas informações, como:

- Nome da empresa ou produtor rural;

- CNPJ;

- Endereço;

- Telefone;

- E-mail;

- Data;

- Motivo da Recusa.

- Produto danificado/avariado

- Quantidade incorreta

- Produto divergente da nota fiscal

- Erro na descrição do produto

- Outras justificativas pertinentes

Como fazer uma contra nota de produtor rural?

A contra-nota de produtor rural é usada para registrar a devolução de mercadorias e corrigir erros em uma nota fiscal. Para fazê-la, siga estes passos:

- Dados do produtor: Nome, CPF/CNPJ, inscrição estadual e endereço;

- Referência à nota original: Número, data, série e valor da nota fiscal original;

- Descrição dos itens devolvidos: Quantidade, valor e motivo da devolução;

- Emissão: Pode ser manual ou digital, com assinatura do produtor;

- Envio à contabilidade: Para ajustar os impostos e registros fiscais.

Daniel Oliveira

Formado em Ciências Contábeis, pós-graduado em gestão financeira, Mestre em Contabilidade e finanças pela UFMG, Doutorando em Economia aplicada pela USP Esalq.