Custo operacional de máquinas agrícolas: como avaliar a eficiência econômica dentro de sua propriedade e obter redução de custos na lavoura.

As máquinas, equipamentos e implementos agrícolas podem representar até 40% dos custos de produção da sua lavoura.

Mas para saber como reduzir esses gastos e aumentar a rentabilidade da fazenda é preciso ter em mãos dados precisos do custo de cada uma dessas ferramentas operacionais.

Assim, é possível tomar decisões acertadas sobre terceirizar uma operação ou mesmo decidir quando é hora de investir em um novo trator, por exemplo.

A seguir, apresentamos o passo a passo de como fazer os cálculos para saber o custo operacional das máquinas agrícolas na sua propriedade e também uma ferramenta gratuita para automatizar essa conta – e que você pode usar sempre que precisar! Confira a seguir.

Índice do Conteúdo

Custo operacional de máquinas agrícolas: por que você deve controlar

Gerenciar bem o maquinário agrícola pode ser a diferença entre o lucro e o prejuízo ao final da safra. Em um cenário de aumento nos custos produtivos e instabilidade nos preços de venda, se torna ainda mais necessário controlar de forma precisa o custo operacional das máquinas agrícolas.

O sistema mecanizado agrícola – conjunto de equipamentos, máquinas e implementos que realizam os processos de implantação, condução e retirada das culturas comerciais – pode representar de 20% a 40% dos custos de produção, dependendo da cultura. Por isso, seu gerenciamento adequado pode ser considerado um ponto estratégico para obter redução dos custos produtivos.

Além do valor elevado para aquisição dos bens, as máquinas têm custos fixos (aqueles que independem da utilização) que oneram muito, principalmente pela grande sazonalidade de utilização.

Desta forma, muitas vezes a terceirização das máquinas ou contratação de uma empresa para realizar as operações mecanizadas em sua lavoura se torna uma opção mais vantajosa.

Na mensuração dos custos de um conjunto mecanizado (como um trator aliado a um implemento), contabiliza-se o tempo utilizado em horas. Assim, temos o custo horário, o qual é calculado para cada parte do conjunto.

Na terceirização de máquinas, bem mais do que em utilizações em fazendas, é fundamental ter um controle detalhado do custo horário que os conjuntos mecanizados geram. Isso porque é esse valor, aliado à eficiência da operação, que indicará se o negócio está produzindo lucro ou prejuízo.

Mas como saber quanto gasta seu trator? Vamos explicar o passo a passo a seguir.

Como calcular o custo por hora de uma operação agrícola

O cálculo do custo de uma operação agrícola pode ser determinado a partir da quantificação de dois principais componentes: os custos fixos e variáveis.

O modelo como são calculadas as variáveis dentro de cada componente muda conforme a realidade de cada propriedade. É preciso considerar, por exemplo:

- a preexistência de um controle de dados das máquinas e implementos ao longo do ano;

- gasto de combustível de cada trator nas diferentes operações;

- registro das informações de manutenção;

- quantidade de horas para as trocas de filtros e óleos.

Como você pode perceber, tudo isso acaba tornando a estimativa do custo operacional de cada atividade mais preciso.

Veja a seguir quais variáveis podem ser utilizadas para obter os valores dos custos fixos (CF) e variáveis (CV) de cada operação e que somados possibilitam estimar o custo operacional total (CT):

CT = CF + CV

Vamos entender melhor o que é cada uma dessas variáveis e como definir seus custos em cada categoria a seguir.

Custos fixos

Os custos fixos são aqueles que devem ser debitados, independentemente da máquina ser usada ou não.

É necessário ponderar que, a partir do momento em que foi adquirida, a máquina passa a onerar seu proprietário, mesmo que seja mantida inativa no galpão de máquinas.

A forma de remover o ônus é utilizar o bem o maior número de horas por ano, reduzindo ao máximo o tempo ocioso.

Entre os custos fixos são incluídos:

- depreciação (D)

- juros (J)

- alojamento e seguros (AS)

- mão de obra (MO)

CF = D + J + A + S + MO

Depreciação (D)

A parcela de depreciação, que é incluída nos gastos fixos, representa a constituição de um fundo de reserva para a aquisição de uma máquina nova, do mesmo tipo, potência, peso, etc.

A depreciação se refere à desvalorização da máquina em função do tempo, seja ela utilizada ou não.

Ou seja, se uma máquina for pouco utilizada durante o ano, sua depreciação ocorrerá principalmente devido à obsolescência. Se for intensamente utilizada, a depreciação se dará devido ao desgaste. A diferença é que, no segundo caso, a máquina proporcionou um retorno por meio do serviço prestado.

A depreciação de uma máquina não é conhecida com precisão enquanto ela não for vendida, pois apenas nesta ocasião se terá certeza do seu valor real.

Por esse motivo, a depreciação é estimada por meio de diversos métodos: método da linha reta, do saldo decrescente, da soma dos dígitos e depreciação dedutível.

O método da linha reta é o mais simples de ser usado, resultando numa depreciação anual constante da máquina, durante a vida útil, calculado da seguinte forma:

D = (Vi – Vs)/ Vu x Hua

Onde:

D (R$/h) = depreciação

Vi (R$) = valor de aquisição da máquina (valor de compra do produto novo ou usado)

Vs (R$) = valor de sucata ou de revenda (pode variar de 10% a 60% do valor de aquisição, dependendo da máquina)

Vu (anos) = vida útil em anos (número de anos de uso).

Hua (horas/ano) = número de horas de uso por ano.

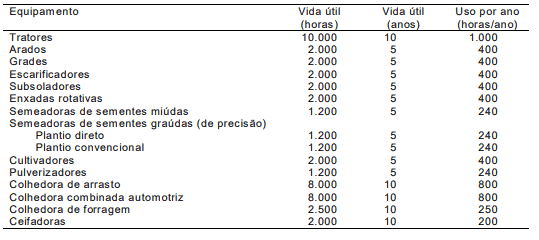

A vida útil ou econômica varia muito em função do tipo de máquina utilizado e da sua manutenção.

Na falta de estatísticas bem detalhadas para a estimativa da vida útil das máquinas agrícolas, podem-se utilizar valores tabelados como indicação aproximada. Veja:

Vida útil das máquinas e implementos agrícolas

(Fonte: Pacheco, 2000)

Juros (J)

As metodologias para cálculo do custo horário de operações agrícolas consideravam que o capital utilizado na aquisição das máquinas deveria ser computado como retendo juros à base do que é obtido quando este capital estivesse aplicado no comércio.

Porém, na época em que esses trabalhos foram elaborados, os investimentos de baixo risco, como a poupança, apresentavam rentabilidade de 6,16% ao ano.

Isso significa que a máquina deveria apresentar eficiência operacional e retorno econômico suficientes para justificar manter aquele capital imobilizado em maquinário.

Atualmente, essa metodologia não se aplica, pois a poupança rende 70% da taxa básica de juros (Selic), que está em 2% (outubro/2020).

Isso significa que deixar o dinheiro “parado” nessa modalidade de investimento, com rentabilidade muito baixa, não compensa.

A consideração de juros ao custo horário de máquinas é relevante quando assumimos que muitas máquinas e implementos agrícolas são adquiridos através de financiamentos.

Dessa forma, torna-se importante dissolver os juros anuais sobre esse capital pela fórmula a seguir:

J = (Vi x Tj) / Hua

Onde:

J (R$/h) = juros

Vi (R$) = valor de aquisição da máquina

Tj (%) = taxa de juros anual atribuída ao financiamento da máquina (ex: 8,5%, 4% a.a.)

Hua (horas/ano) = tempo de uso por ano

Abrigo (A) e Seguro (S)

Se a máquina for mantida sob abrigo quando estiver fora de uso, certamente sua vida útil será maior pela proteção e facilidade de se fazer reparos em quaisquer condições climáticas.

No Brasil, não é muito comum fazer o seguro de máquinas agrícolas. Esse fato pode levar à falsa impressão de que não é necessário calcular o custo desse seguro.

Não podemos esquecer, porém, que o custo do seguro não é repassado a uma seguradora, é bancado pelo proprietário da máquina, pois o risco de acidentes e perdas sempre existe.

Assim, seguindo a mesma metodologia para atribuir a participação de juros ao cálculo do custo horário, é aconselhável utilizar uma porcentagem do custo inicial para os cálculos de abrigo e seguro, feito ou não em uma companhia seguradora, conforme as fórmulas a seguir:

A = (Vi x Ta) / Hua

Onde:

A (R$/h) = Abrigo

Vi (R$) = valor de aquisição da máquina

Ta (%) = Taxa de abrigo (geralmente estipulada entre 1 e 2%, é definida conforme o tipo de abrigo, qualidade e durabilidade das construções, etc.)

Para calcular o seguro é necessário apenas substituir a taxa de abrigo (Ta) pela taxa de seguro (Ts):

S = (Vi x Ts) / Hua

Onde:

S (R$/h) = Seguro

Ts (%) = Taxa de seguro (depende da região e da máquina, varia de 0,5% a 2%)

Mão de obra (MO)

Os salários, benefícios e encargos sociais referentes à mão de obra do operador da máquina devem ser computados no cálculo do custo operacional das máquinas. Para isso, deve-se considerar, no mínimo, a média que prevalece na região.

Também podem ser calculados conforme as fórmulas a seguir:

Salário mensal = 1,5 x salário mínimo + 20% de encargos sociais

MO (R$/h) = (salário mensal x 13) / horas de trabalho por ano

Sugestão:

A quantidade de horas de trabalho por ano pode ser obtida através do seguinte cálculo: 47 semanas no ano x 5 dias por semana x 8 horas de trabalho por dia = 1.880 horas de trabalho por ano.

Custos variáveis (CV)

Os custos variáveis são aqueles que dependem da quantidade de uso que se faz da máquina e são constituídos por: combustíveis (C), lubrificantes (L), reparos e manutenção (RM).

CV = C + L + RM

Combustíveis (C)

Os combustíveis são usados principalmente para o acionamento dos motores de tratores, pulverizadores e distribuidores autopropelidos e colheitadeiras.

É difícil avaliar com precisão o consumo de combustível dos tratores, devido às condições variáveis a que são submetidos durante os trabalhos de campo. Ou seja: profundidade de operação, estrutura e umidade do terreno, declividade do terreno, condições de manutenção e regulagem de implementos, por exemplo.

Essas variáveis influenciarão o consumo mesmo que outras característica como regulagem da bomba injetora e motor, condições de lastragem, estado dos pneus e nível de combustível estejam compatíveis entre as máquinas submetidas ao comparativo.

Portanto, o custo por hora gasto com combustível pode ser calculado por meio da fórmula a seguir:

C = cons. horário x custo/litro

Onde:

C (R$/h) = Combustível

Consumo horário (mL/CV.h-1) = quantidade de combustível consumida, varia de 90 a 120 mL/CV.h-1, dependendo do esforço exigido do motor. Motores de colhedoras, normalmente, consomem entre 120 a 140 mL/CV.h-1

Custo/litro (R$/L) = Custo do diesel

Lubrificantes (L)

Após calcular o consumo e o custo de combustíveis nas máquinas agrícolas, é necessário calcular o custo dos lubrificantes.

Esse controle é fundamental para o gerenciamento das máquinas agrícolas e seu uso correto deve ser respeitado para maximização da vida útil dos componentes da máquina.

Com o aumento da tecnologia no campo, tratores e colhedoras passaram a utilizar uma ampla gama de lubrificantes (motor, transmissão, hidráulico).

Estudos nos Estados Unidos demonstram que os custos com lubrificantes são aproximadamente 15% do custo dos combustíveis.

Então, uma vez calculado o custo dos combustíveis, pode-se calcular o custo dos lubrificantes como sendo 15% desse valor. Assumindo que o custo de combustível calculado seja de R$ 45/hora, por exemplo, então o custo com lubrificantes será igual a R$ 6,75/hora.

Reparos e manutenção (RM)

Dentre as despesas de manutenção que devem ser computadas para o cálculo do custo operacional de máquinas agrícolas, estão aquelas realizadas para a manutenção preventiva e corretiva.

Na manutenção preventiva, devem-se computar os gastos com componentes trocados a intervalos regulares. É o caso dos filtros de ar, filtros de óleos, lubrificantes, filtros de combustível, correias de polias, etc.

A manutenção corretiva é bem mais difícil de ser estimada, pois depende de fatores de difícil controle, como a habilidade do operador, condições do terreno, etc.

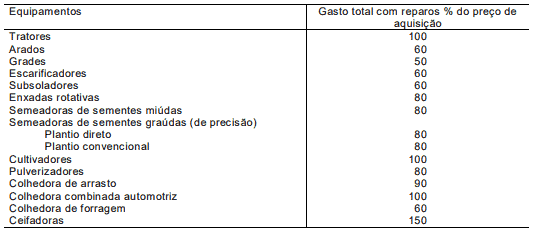

Esses custos devem ser considerados até mesmo antes da aquisição das máquinas necessárias.

A tabela que separamos abaixo contém valores em porcentagem para a estimativa do custo inicial com reparos e manutenção durante a vida útil de tratores e outras máquinas agrícolas.

Parâmetros para cálculo de custos com reparos e manutenção de máquinas agrícolas

(Fonte: retirado de Pacheco, 2000)

Conclusão

Os sistemas mecanizados representam grande parte do custo de produção das culturas agrícolas.

Além disso, a intensificação do uso da mecanização na agricultura exige novos investimentos que imobilizam grande capital em máquinas com maior potência e tecnologia incorporada.

Do ponto de vista da propriedade rural, à medida que o número, tamanho e complexidade das máquinas aumenta, maior se torna o impacto do gerenciamento desse sistema sobre a rentabilidade do negócio.

Portanto, é fundamental ter uma análise crítica dos custos envolvidos. Assim, o cálculo do custo operacional dos sistemas mecanizados é uma importante alternativa, não só para tomadas de decisão no momento da seleção dessas máquinas, mas também para comparação com os preços de hora/máquina praticados na sua região.

Tudo isso te dará subsídios no momento da decisão de comprar ou alugar algum equipamento para realizar uma determinada operação.

Esperamos que você aproveite essas informações e a calculadora gratuita para tornar mais lucrativa a sua empresa rural!

Referências:

PACHECO, E. P.. Seleção e custo operacional de máquinas agrícolas. Rio Branco: Embrapa Acre, 2000. 21p. (Embrapa Acre. Documentos, 58).

Como está o custo operacional de máquinas agrícolas em sua propriedade? Restou alguma dúvida sobre o tema? Deixe seu comentário!

Artigo elaborado por nossos profissionais:

João Franceschette

Engenheiro-agrônomo em formação e parte do time de Relacionamento com o Cliente da Aegro.

Jerônimo Branco Lopes

Engenheiro-agrônomo em formação e parte do time de Relacionamento com o Cliente da Aegro.