Atualizado em 29 de julho de 2021.

Crédito rural: conheça melhor as normas do Manual do Crédito Rural, quais documentos são exigidos e quais instituições financeiras podem conceder crédito

O crédito rural é a principal demanda dos produtores rurais do Brasil. Mas acessá-lo não é uma tarefa simples, por vários motivos.

O principal deles é a falta de conhecimento sobre as normas do MCR (Manual do Crédito Rural). Recentemente, o Banco Central reduziu em mais da metade a quantidade de regras do MCR.

A tendência é ocorrer redução da burocracia no acesso ao crédito, juros menores e liberação de recursos em menor tempo.

Veja neste artigo as mudanças no MCR e do que você precisa para acessar o crédito rural de forma direta (bancos oficiais) ou indireta (bancos privados, cooperativas, agfintechs, etc.).

O que é o crédito rural

Na definição do Banco Central do Brasil, o crédito rural é “o financiamento destinado ao segmento rural”.

Por meio dele, produtores rurais utilizam recursos concedidos pelas instituições financeiras, de acordo com linhas de crédito específicas.

O dinheiro do crédito rural tem diversas finalidades.

Podem, por exemplo, ser aplicados em novos investimentos, na compra de animais, custear a produção, auxiliar na comercialização ou promover a agroindústria.

Como funciona o crédito rural

O crédito rural faz parte do Plano Safra e visa o desenvolvimento econômico e social do setor rural. Existe verba para custeio do ciclo produtivo, investimento na propriedade, comercialização ou industrialização de produtos.

Em outras palavras: disponibiliza recursos para custear e investir na lavoura em si, mas também em bens e serviços relacionados. Existe verba até para reforma de moradias rurais.

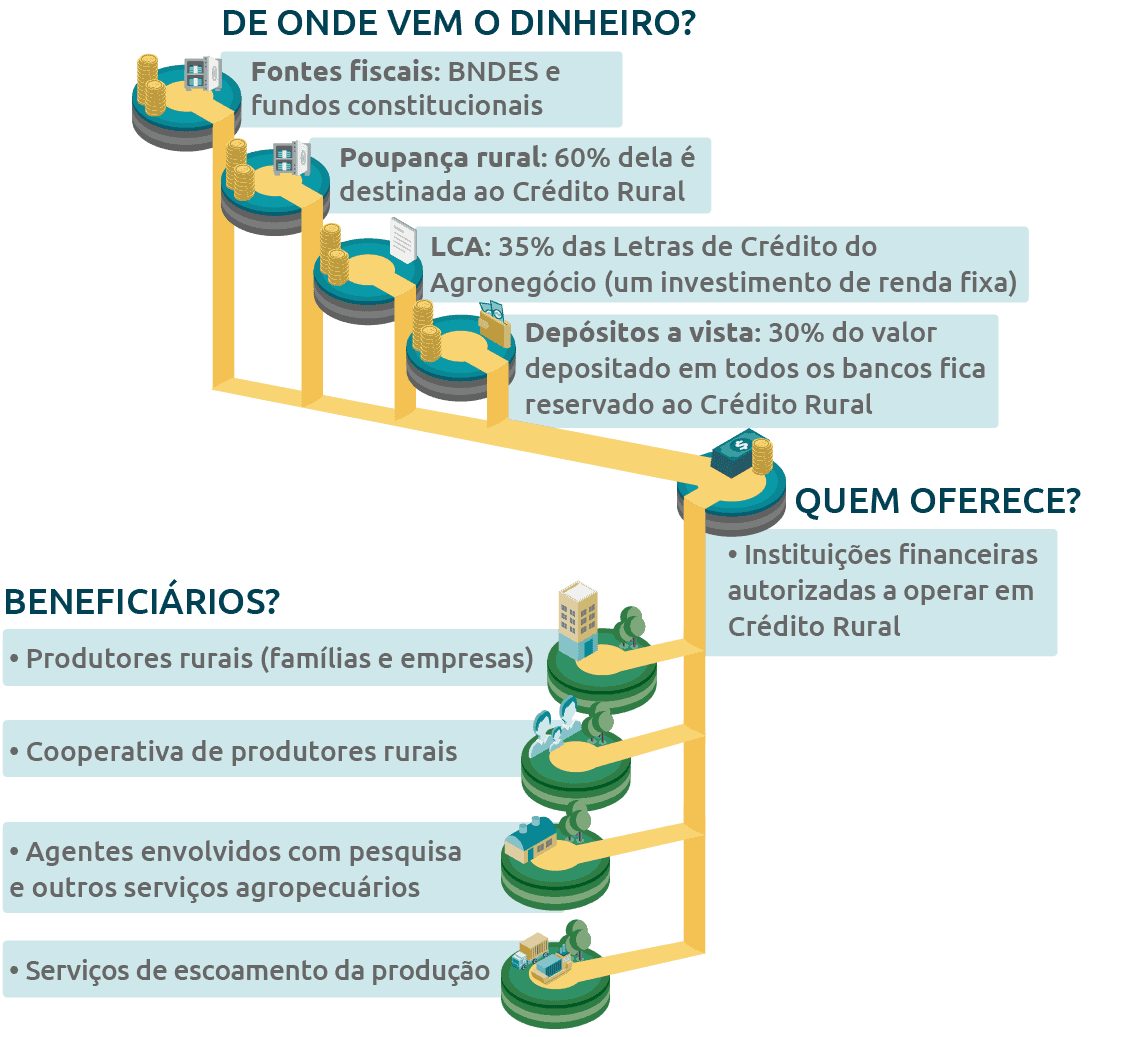

Os recursos vêm do BNDES (Banco Nacional de Desenvolvimento Econômico e Social) e de fundos constitucionais, entre outros, como você vê na imagem abaixo:

Ilustração de como funciona o crédito rural

(Fonte: Banco Central do Brasil)

A importância do crédito rural

No país que ganha cada vez mais importância na produção global de alimentos, o fomento ao crédito rural deve ser uma das principais prioridades da política agrícola.

Por meio do crédito rural, é possível aumentar as chances de se manter competitivo na atividade. Além disso, são maiores as chances de produzir com eficiência e sustentabilidade econômica e ambiental.

O crédito rural beneficia desde o agricultor familiar até o grande produtor.

O Governo Federal tem buscado meios de o produtor rural ter mais acesso ao crédito rural, seja dos bancos públicos ou do setor privado.

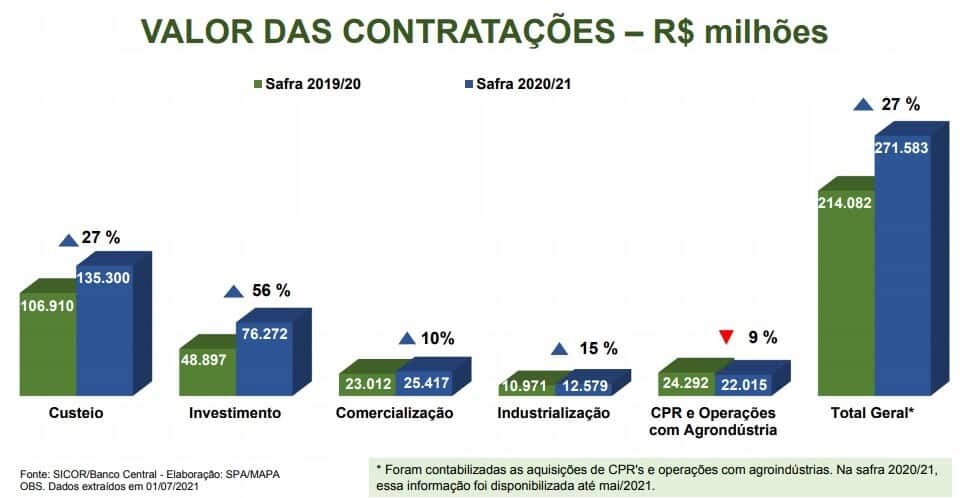

De julho de 2020 a junho de 2021, foram liberados R$ 271,5 bilhões em crédito rural, segundo o Mapa (Ministério da Agricultura, Pecuária e Abastecimento).

O valor representa aumento de 27% em relação à safra 2019/2020.

Detalhes dos valores liberados nas safras 2019/2020 e 2020/2021

(Reprodução: Mapa)

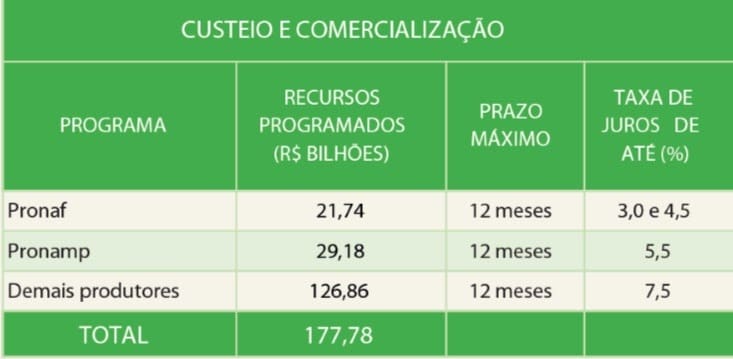

Para a safra 2021/22, a disponibilidade total de crédito rural é de R$ 251,22 bilhões, sendo R$ 177,7 bilhões para custeio e comercialização e R$ 73,44 bilhões para investimentos.

Quem pode ter acesso ao crédito rural

De acordo com as regras do MCR, o crédito rural destina-se a:

- produtor rural (pessoa física ou jurídica);

- cooperativa de produtores rurais;

- pessoa física ou jurídica que, mesmo não sendo produtor rural, se dedique a uma das seguintes atividades:

- pesquisa ou produção de mudas ou sementes fiscalizadas/certificadas;

- pesquisa ou produção de sêmen para inseminação artificial e embriões;

- prestação de serviços mecanizados de natureza agropecuária, em imóveis rurais, inclusive para proteção do solo;

- prestação de serviços de inseminação artificial, em imóveis rurais;

- atividades florestais.

Classificação de produtor rural

Há três classificações de produtor rural (pessoa física ou jurídica). Ela segue a RBA (Receita Bruta Agropecuária Anual):

- pequeno produtor: até R$ 415 mil;

- médio produtor: de R$ 415 mil até R$ 2 milhões;

- grande produtor: acima de R$ 2 milhões.

De acordo com o MCR, a classificação é feita pela instituição financeira, no momento da produção da ficha cadastral.

Benefícios do crédito rural

O principal benefício que o crédito rural proporciona é que você não vai precisar fazer grandes investimentos com seu próprio dinheiro, ao menos inicialmente.

Na prática, em muitos casos, ele funciona como um empurrão, sobretudo para quem quer se desenvolver na atividade.

Se você está mais avançado no setor, o crédito rural te auxilia a fazer novos investimentos que também exigem grande quantidade de dinheiro.

Como há carência, você pode começar a pagar depois de três a quatro safras, a depender da cultura. Enquanto isso, você se estrutura.

Os valores que você pode ter acesso depende do tipo de produtor que você é: pequeno, médio ou grande.

Cada tipo de produtor tem linhas específicas de crédito, juros com taxas fixas, valores máximos e prazos de pagamento.

Com o crédito rural, você pode investir em:

- tecnologias;

- práticas sustentáveis;

- geração e energia;

- custeio da produção;

- realização de obras de infraestrutura (armazéns, por exemplo).

Linhas de crédito rural

São muitos os tipos de crédito rural: custeio, investimento, comercialização e industrialização. Cada uma atende a critérios específicos, conforme o MCR.

1. Custeio

Segundo o MCR, o crédito de custeio visa a cobrir despesas do plantio até a colheita. Ele classifica-se entre agrícola e pecuário.

Pode se destinar às despesas de:

- ciclo de lavouras periódicas;

- da entressafra;

- da extração de produtos vegetais espontâneos ou cultivados;

- de exploração pecuária.

2. Investimento

Esse tipo de crédito financia investimentos fixos e semifixos em bens e serviços.

Como fixos, são conhecidos:

- investimentos em construção;

- reforma ou ampliação de benfeitorias e instalações;

- aquisição de máquinas e equipamentos;

- obras de irrigação, açudagem e drenagem, dentre outros.

3. Comercialização

É para viabilizar a venda dos produtos no mercado. Compreende a pré-comercialização, o desconto de Duplicata Rural e de Nota Promissória Rural.

No caso de cooperativas, pode ser usado para adiantamentos a associados, por conta de produtos entregues para venda, observados os preços de comercialização.

É utilizado, ainda, para:

- financiar estocagem;

- proteção de preços e/ou prêmios de risco;

- equalização de preços;

- garantia de preços ao produtor.

4. Industrialização

Conforme o MCR, destina-se à industrialização de produtos agropecuários na propriedade rural. Mas isso só é possível desde que, no mínimo, 50% da produção a ser beneficiada ou processada seja de produção própria.

Essa regra vale tanto para produtores individuais quanto para as cooperativas e seus associados.

Podem ser financiadas:

- ações de limpeza;

- secagem;

- pasteurização;

- refrigeração;

- descascamento e padronização dos produtos;

- aquisição de insumos;

- despesas com mão de obra;

- manutenção e conservação de equipamentos, dentre outros.

Modalidades de crédito rural

Os programas para obtenção do crédito rural por meio do Governo Federal são:

- o Pronaf (Programa Nacional de Fortalecimento da Agricultura Familiar), subdividido em:

- Pronaf Agroindústria;

- Pronaf Mulher;

- Pronaf Agroecologia;

- Pronaf Bioeconomia;

- Pronaf Mais Alimentos;

- Pronaf Jovem;

- Pronaf Microcrédito (Grupo “B”);

- Pronaf Cotas-Partes:

- o Pronamp (Programa Nacional de Apoio ao Médio Produtor Rural);

- o Moderfrota (Programa de Modernização da Frota de Tratores Agrícolas e Implementos Associados e Colheitadeiras);

- o Inovagro (voltado para inovações tecnológicas)

- e o PCA (Programa de Construção e Ampliação de Armazéns).

Veja detalhes dos programas

É importante você saber que os bancos possuem também suas próprias linhas de financiamento, juros e prazos.

Os principais bancos são:

- Banco do Brasil;

- Banco do Nordeste;

- Caixa Econômica Federal;

- Banco da Amazônia;

- Bradesco;

- Sicoob.

Pronaf

Conforme o Plano Safra 2021/2022, o Pronaf (investimento) tem recursos programados de R$ 17,6 bilhões (até R$ 200 mil por beneficiário).

Há carência de 3 anos e até 8 anos para pagamento. Os juros variam de 3% a 4,5% ao ano.

Na parte de custeio e comercialização, o Pronaf tem R$ 21,74 bilhões programados, com 12 meses de prazo para quitar a dívida. Os juros são os mesmos dos recursos para investimento.

Pronamp

Com R$ 4,88 bilhões programados, o Pronamp (investimento) tem limite por beneficiário de até R$ 430 mil. Tem 3 anos de carência e 8 anos de prazo para pagamento. Os juros são de 6,5% ao ano.

Na parte de custeio e comercialização, o Pronamp tem recursos programados de 29,18 bilhões. Tem prazo de 12 anos de pagamento e juros de 5,5% ao ano.

Inovagro

O Inovagro tem juros de 7% ao ano. São R$ 2,6 bilhões liberados para financiamento de investimentos. Tem entre R$ 1,3 e R$ 3,9 milhões por beneficiário, carência de 3 anos e prazo máximo de 10 anos para finalizar o pagamento.

Moderfrota

O Moderfrota (investimento) tem recursos programados de R$ 7,53 bilhões. O prazo de pagamento é de 7 anos e carência de 1 ano e dois meses, com taxa de juros de 8,5% ao ano.

PCA

O PCA tem recursos programados de R$ 4,12 bilhões, com limite de R$ 25 milhões por beneficiário. Tem carência de 3 anos e prazo de 12 anos para concluir o pagamento. Os juros ao ano variam entre 5,5% e 7%.

Como solicitar o crédito rural

A solicitação do crédito rural se dá por meio de um agente financeiro. Esse agente pode ser público ou privado, cooperativas de crédito e agfintechs.

Se você é pequeno produtor, deve ir primeiro a uma instituição credenciada pelo Governo Federal para emitir a DAP (Declaração de Aptidão ao Pronaf), e depois ao banco.

Exigências e documentos para solicitação

O MCR exige documentos básicos para formalização de cadastros bancários. Contudo, a lista pode variar conforme a instituição financeira.

Geralmente, exige-se o seguinte:

- comprovação da idoneidade do tomador;

- apresentação de orçamento, plano ou projeto, salvo em operações de desconto;

- oportunidade, suficiência e adequação dos recursos;

- observância de cronograma de utilização e de reembolso;

- fiscalização pelo financiador;

- liberação do crédito diretamente aos agricultores ou por intermédio de suas associações formais ou informais, ou por organizações cooperativas;

- observância das recomendações e restrições do zoneamento agroecológico.

Documentos necessários para solicitação do crédito rural

- cópia da matrícula da propriedade;

- Declaração do ITR (Imposto Territorial Rural);

- CCIR (Certificado de Cadastro de Imóvel Rural), emitido pelo Incra;

- outorga de água (para áreas irrigadas que exigem esse documento);

- Declaração ou Cadastro Ambiental Rural (em alguns estados);

- DAP (para pequenos produtores).

A liberação do crédito também exige algumas garantias por parte dos bancos. São exemplos o penhor agrícola, alienação fiduciária, hipoteca e aval.

Mudanças nas normas do MCR

Recentemente, o Banco Central resolveu consolidar em 779 normas as regras do MCR, que antes tinha 1.692 comandos. Outros 376 foram revogados.

Segundo o Banco Central, a ação faz parte de uma política que vale para toda a Administração Pública.

O objetivo é racionalizar e simplificar a regulação infralegal (normas com hierarquia inferior a decreto, como portarias, resoluções, instruções normativas entre outras).

Com a consolidação e a revogação das normas em desuso, tudo o que interessa sobre crédito rural e Proagro foi aglutinado em cinco grandes temas no MCR.

São eles:

- macrotema 1: princípios, conceitos básicos e operações aplicáveis ao crédito rural (Resolução CMN nº 4.883, de 23 de dezembro de 2020);

- macrotema 2: regras dos financiamentos do Pronaf, do Pronamp, do Funcafé e dos Programas com Recursos do BNDES (Resolução nº 4.889, de 26 de fevereiro de 2021);

- macrotema 3: linhas para atendimento de finalidades especiais da política agrícola (Resolução CMN nº 4.900, de 25 de março de 2021);

- macrotema 4: taxas de juros e limites de crédito do crédito rural, exigibilidades do crédito rural e condições específicas aplicáveis às operações financiadas com recursos dos direcionamentos dos depósitos à vista, da poupança rural e das Letras de Crédito do Agronegócio (Resoluções CMN nº 4.899 e nº 4.901, ambas de 25 de março de 2021);

- macrotema 5: regras referentes ao Proagro (Resolução CMN nº 4.902, de 25 de março de 2021).

Agfintechs: crédito rural e inovação

Outra novidade que tem impulsionado o setor de crédito rural no Brasil são as agfintechs: as startups do agronegócio que atuam com crédito rural.

Elas surgem com o objetivo de acelerar a obtenção de crédito por meio da desburocratização, uso de tecnologia e inovação.

Se beneficiam da evolução tecnológica, acelerada pela pandemia; dos juros baixos, favorecidos por Certificados de Recebíveis do Agronegócio; e da “Lei do Agro”, que possibilitou a emissão de Cédulas de Produto Rural digitais.

As empresas oferecem recursos capazes de analisar de maneira individual cada produtor.

Uma das inovações é nos juros, que ficaram mais justos: quem tem safra com risco maior paga juro diferente de quem tem risco menor.

Com as agfintechs, ferramentas como satélites para monitoramento da lavoura são usadas para análise de crédito. Isso aproxima a relação entre o produtor e o financiador.

Conclusão

Você viu neste artigo que o crédito rural, principal demanda do agronegócio no Brasil, tem conquistado avanços importantes. Isso tanto em volume de recursos, quanto em processos de operação mais modernos.

Entender qual tipo de crédito é o mais acessível para atender a sua necessidade é essencial para dar o primeiro passo na busca pelo crédito.

Alternativas mais modernas como as agfintechs podem ser uma boa solução para acelerar o acesso ao crédito com juros mais justos, de acordo com a produtividade.

Talvez, o mais importante de tudo seja fazer uma boa aplicação dos recursos obtidos. Afinal, assim você terá muito mais capacidade de evolução no setor.

>> Leia mais:

“Tudo o que você precisa saber sobre financiamento rural para aquisição de terra“

“Como funciona o financiamento de veículo para produtor rural“

“Consórcio rural: veja o que é e conheça as vantagens”

Você sabe qual tipo de crédito rural é o adequado para suas necessidades? Já pensou em procurar uma agfintech para te ajudar? Adoraria ler seu comentário!