Pronaf: como funciona, quem se enquadra, quais os valores e limites de crédito, como conseguir o financiamento em 2022 e mais!

Criado inicialmente como uma das linhas de crédito rural, o Pronaf envolve um conjunto de ações voltadas para aumentar a capacidade produtiva de agricultores familiares.

O acesso ao crédito é uma das principais necessidades dos agricultores, em especial dos que fazem parte da agricultura familiar. São cerca de 12 milhões no Brasil.

Para esses agricultores, o financiamento das atividades agropecuárias se dá por meio do Pronaf (Programa Nacional de Fortalecimento da Agricultura Familiar).

Saiba neste artigo o que é o programa, quem pode ter acesso ao programa e como fazer o financiamento. Boa leitura!

O que é Pronaf e quais são as linhas de crédito?

O Pronaf é um programa de crédito rural que financia o custeio e investimento das diversas necessidades dos agricultores familiares.

Dentre elas, a implantação, ampliação ou modernização da estrutura de produção, beneficiamento, industrialização e de serviços na propriedade rural.

O objetivo do programa é a geração de renda e a melhoria do uso da mão de obra familiar, principal característica deste segmento de produtor rural. Dentro do Pronaf, existem os subprogramas:

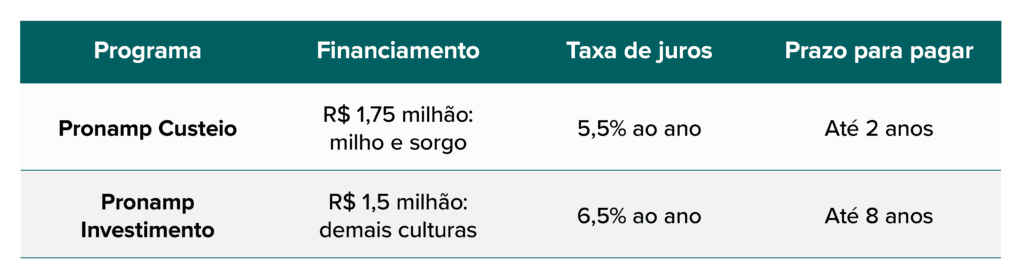

- Pronaf Custeio: financia itens de custeio relacionados às atividades agropecuárias;

- Pronaf Agroindústria: voltado para o investimento em beneficiamento, armazenagem, processamento e comercialização agrícola, extrativista, artesanal e de produtos florestais, além do turismo rural;

- Pronaf Mulher: auxilia a mulher agricultora, independentemente do estado civil;

- Pronaf ABC+ Agroecologia: visa ao investimento em sistemas de produção agroecológicos ou orgânicos, incluindo-se os custos relativos à implantação e manutenção do empreendimento;

- Pronaf ABC+ Bioeconomia: financia o investimento na utilização de tecnologias de energia renovável e tecnologias ambientais;

- Pronaf Mais Alimentos: voltado para investimento em estrutura de produção e serviços, visando ao aumento de produtividade e à elevação da renda da família;

- Pronaf Jovem: objetiva o investimento nas atividades de produção, desde que beneficiários sejam maiores de 16 anos e menores de 29 anos;

- Pronaf Microcrédito (Grupo “B”): financiamento a agricultores e produtores rurais familiares, pessoas físicas, que tenham obtido renda bruta familiar de até R$ 23 mil, nos 12 meses de produção normal que antecederam a solicitação da DAP;

- Pronaf Cotas-Partes: faz a integralização de cotas-partes por beneficiários do Pronaf associados a cooperativas de produção rural e aplicação pela cooperativa em capital de giro, custeio, investimento ou saneamento financeiro.

Veja abaixo como saber se você pode ter acesso ao Pronaf. Acompanhe!

Quem se enquadra no crédito Pronaf?

Podem acessar o crédito os agricultores das unidades familiares de produção rural e suas formas organizativas, mediante apresentação da DAP (Declaração de Aptidão ao Pronaf).

Além da DAP, é possível ser enquadrado como agricultor familiar por meio do CAF-Pronaf (Cadastro Nacional da Agricultura Familiar do Pronaf).

A DAP e o CAF-Pronaf são emitidos por entidades públicas e privadas, associações e sindicatos credenciados pelo Mapa (Ministério da Agricultura, Pecuária e Abastecimento).

Os critérios do enquadramento para obtenção da DAP ou do CAF-Pronaf estão na Lei 11.326/2006, regulamentada pelo Decreto nº 9.064/2017.

São candidatos a obter a DAP ou o CAF-Pronaf pequenos produtores, integrantes de povos e comunidades tradicionais, assentados da reforma agrária, silvicultores, aquicultores, extrativistas e pescadores. Veja abaixo os principais critérios:

- explorar parcela de terra na condição de proprietário, posseiro, de arrendamento rural, de comodato rural, parceria rural, concessionário do PNRA (Programa Nacional da Reforma Agrária) ou permissionário de áreas públicas;

- residir no estabelecimento rural ou em local próximo;

- deter, a qualquer título, área de até 4 módulos fiscais, contíguos ou não (o módulo fiscal varia de 5 a 110 hectares);

- ter ao menos 50% da renda bruta familiar deve ser obrigatoriamente originada de exploração agropecuária e não agropecuária no estabelecimento;

- utilizar ao menos metade da força de trabalho familiar no processo produtivo e geração de renda;

- ter o trabalho familiar como predominante na exploração do estabelecimento;

- obter renda bruta familiar nos últimos doze meses de produção normal que antecedem a solicitação da DAP ou do CAF-Pronaf, de até R$ 500 mil.

Qual é o valor de crédito disponibilizado?

O Pronaf teve disponibilizado, no Plano Safra, R$ 53,61 bilhões para o ano agrícola 2022/2023. Isso significa um aumento de 36% em relação a 2022.

Por conta da alta demanda, houve a destinação de mais R$ 6,54 bilhões. Isso representa um aumento de 12%, passando de R$ 53,6 bilhões para R$ 60,1 bilhões.

A maior parte dos valores, R$ 4,74 bilhões, é da alocação de mais R$ 126,8 milhões de recursos orçamentários em 2022 para o Plano Safra 2022/23. A outra parte, R$ 1,8 bilhão, é vinda de remanejamentos no âmbito dos bancos públicos federais (Caixa, BNDES e do Banco do Brasil).

Esses recursos foram destinados aos bancos que operam o Pronaf Custeio. Assim, R$ 6,07 bilhões foram para o Banco do Brasil e R$ 474 milhões ao BNDES.

Lançado em julho, o Plano Safra 2022/2023 obteve o total de R$ 340,9 bilhões para financiar a produção agropecuária nacional até junho de 2023.

Qual o limite de crédito rural Pronaf?

O Pronaf possui limites de crédito conforme o ano agrícola, e são diferentes para financiamentos individuais e coletivos.

Limite individual

São R$ 400 mil para as atividades de suinocultura, avicultura, aquicultura, carcinicultura e fruticultura. São R$ 60 mil para construção, reforma de moradias no imóvel da propriedade rural ou de terceiro cujo CPF conste na DAP.

Ainda, são R$ 200 mil para as demais finalidades.

Limite coletivo

No limite coletivo, o teto é de R$ 20 milhões, exclusivamente para financiamentos de construção, reforma ou ampliação de benfeitorias e instalações permanentes, máquinas e implementos agrícolas, além de estruturas de armazenagem.

Qual a taxa de juros do Pronaf?

A taxa de juros do Pronaf varia entre 5% e 6% ao ano, tanto para custeio quanto para investimento. A carência é de três anos e o prazo máximo de pagamento é de dez anos.

Como conseguir financiamento rural no Pronaf em 2022?

A obtenção do crédito se dá por meio de agências bancárias físicas e cooperativas credenciadas pelo Banco Central do Brasil.

O acesso aos recursos se dá após a definição de quais são as necessidades para financiar a atividade rural. Os principais bancos que operam o crédito rural são:

- Banco da Amazônia, com atuação na região Norte e em parte do Mato Grosso e Maranhão;

- Banco do Brasil, com atuação em todo o território nacional;

- Banco do Nordeste, com atuação na região Nordeste, no norte de Minas Gerais e no norte do Espírito Santo;

- Sicredi;

- Sicoob;

- Cresol;

- Banrisul;

- BRDE;

- E diversas outras instituições financeiras.

O tempo estimado de espera é de até 1 mês. A documentação em comum para todos os casos é:

- DAP ativa ou CAF-Pronaf válido;

- Outros documentos serão solicitados pelo banco, como documento de identificação, CPF e registro no Cadastro Ambiental Rural.

De posse da DAP ou CAF-Pronaf, você deve procurar um profissional para orientá-lo ou entidade de assistência técnica e extensão rural mais próxima para elaboração de projeto técnico de investimento, e o apresentará ao banco.

Os governos estaduais possuem órgãos de assistência técnica que podem orientar os agricultores na elaboração do projeto técnico.

Conclusão

A obtenção do crédito é essencial tanto para se manter na atividade quanto para se desenvolver e ampliar a produção agrícola.

Os recursos, no entanto, precisam ser bem aplicados, seguindo o que foi planejado. Assim, haverá o menor risco possível em relação ao pagamento das parcelas.

Para haver mais segurança em suas operações, conte sempre com o auxílio de um especialista para orientar sobre a aplicação dos recursos em sua propriedade rural.

>> Leia mais:

“Como funciona o financiamento de veículo para produtor rural“

“Consórcio rural: veja o que é e conheça as vantagens“

“Crédito fundiário: como funciona e como solicitar“

Você tem alguma dúvida sobre como conseguir financiamento do Pronaf? Já deu entrada no processo de obtenção? Adoraria ler seu comentário.