Controle financeiro da fazenda: saiba o que é, como planejar, quais erros você deve evitar e muito mais!

O planejamento agrícola é uma parte importante da gestão rural. O controle financeiro é uma das etapas desse planejamento. Ele é um fator determinante para a produtividade e rentabilidade da lavoura.

Muitas coisas podem ser feitas para garantir um bom controle financeiro e uma boa gestão de custos. Você sabe quais são?

Para te ajudar nessa missão, este artigo trará as principais etapas para realizar o controle financeiro e como esse processo pode ser facilitado. Acompanhe!

O que é o controle financeiro?

Controle financeiro é o processo de projeção das receitas e despesas de um negócio. As metas a serem alcançadas são definidas a partir desses dados. Com esse controle, você consegue, por exemplo:

- ter clareza sobre as movimentações financeiras da fazenda;

- gerenciar melhor as receitas e despesas, além de entradas e saídas de recursos.

- ter conhecimento de tudo que entra e sai do caixa, a curto e longo prazo.

- entender o que está sendo gasto com investimento e o que é despesa.

O sucesso dos negócios agrícolas está ligado à capacidade dos gestores em fazer o controle financeiro corretamente. Controlar gastos e despesas é fator importante para a saúde financeira da sua propriedade.

Como planejar o controle financeiro

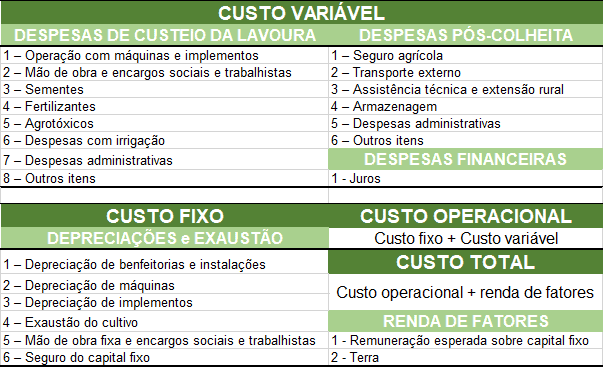

O sucesso dos negócios da fazenda começa com um bom planejamento e com controle financeiro. Para conseguir controlar as contas da fazenda, é preciso saber tudo o que acontece nela. Você deve reunir informações como:

- gastos na produção agrícola;

- pagamento de funcionários;

- combustível;

- assistência técnica;

- despesas administrativas e financeiras;

- investimentos;

- receitas;

- entradas de dinheiros provenientes da venda de grãos, boi gordo para abate, entre outros.

É importante imaginar possíveis cenários entre custos e receitas. Para isso, conheça a fundo o processo produtivo e estime o valor a ser gasto em cada fase.

Deixe as despesas compatíveis com a receita gerada.

Todos os gastos recorrentes da fazenda, com valores, quantidades e estimativas de produção devem ser registrados e armazenados.

É através de um bom planejamento financeiro que você consegue tomar decisões importantes, como:

- aquisição de maquinário;

- construção de infraestrutura;

- contratação de novos funcionários;

- aquisição de outras propriedades, entre outros.

Uma ferramenta que pode te ajudar nesses aspectos é o diagnóstico de gestão 360º. Ela é gratuita, e você pode acessar clicando na imagem abaixo:

Como fazer o controle financeiro da fazenda

Se você, além de produzir, possui a responsabilidade de controlar o financeiro da fazenda, deve seguir a rigor alguns passos:

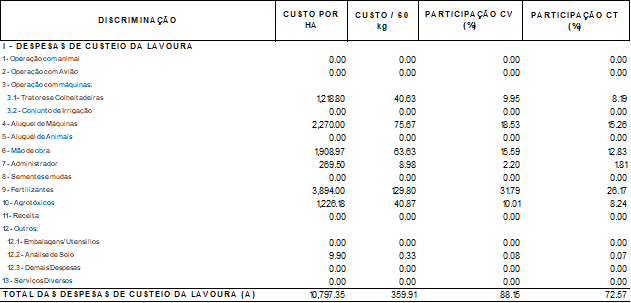

1. Registre e guarde todas as informações importantes

Todos os gastos recorrentes da fazenda devem ser registrados e armazenados. Detalhe os valores e quantidades, as estimativas de produção e receitas.

Fazer esse registro é essencial. É por meio dessas informações que você consegue entender como anda a situação financeira da sua empresa.

Por exemplo, com esses detalhes em mãos você pode tomar decisões assertivas, como:

- fazer novos investimentos;

- comprar um novo maquinário;

- financiar determinado produto;

- reformar os seus silos, dentre muitos outros exemplos.

2. Faça um fluxo de caixa consistente

O fluxo de caixa é a ferramenta utilizada para conhecer as receitas e despesas da fazenda diariamente. Essa ferramenta ajuda muito nas tomadas de decisão.

Ter um fluxo de caixa organizado possibilita o controle das finanças. Assim, você pode fazer projeções sobre o futuro financeiro da empresa rural.

Pelo fluxo de caixa, é possível determinar onde estão ocorrendo os principais gastos e quais as atividades trazem mais lucro para a empresa rural.

Isso facilita a tomada de decisão e a definição de estratégias.

Com o fluxo de caixa, também é possível saber como são as movimentações financeiras semanais e mensais.

Fechar as contas ao final do ciclo produtivo ou do ano se torna um processo muito mais simples e automático.

3. Controle suas fontes de dinheiro

Investimentos

Os investimentos são gastos para obter recursos para atividades agrícolas. É importante lembrar que esses recursos devem ser usados por pelo menos dois períodos produtivos.

Isso significa que o dinheiro sai do seu bolso. Por isso, ter uma noção completa das suas finanças é primordial para você saber o quanto exatamente pode gastar.

Investimentos dão suporte às atividades operacionais, são permanentes e duram por um longo prazo. Sem eles, as atividades operacionais poderiam não ser feitas ou não ser executadas corretamente.

Financiamentos

Financiamentos são os recursos financeiros vindos de terceiros. Eles também servem para atender demandas de produção.

Assim, você tem acesso a eles por créditos disponíveis nos bancos. Crédito rural e empréstimos pessoais são apenas alguns exemplos.

Os financiamentos suprem as necessidades de recursos em atividades operacionais e de investimento da empresa.

4. Organize seus pagamentos

Você já pagou uma conta em atraso? Por conta desse atraso, pagou juros?

Ao organizar e planejar os pagamentos dos seus fornecedores, você evita esse tipo de situação e os gastos com juros.

O pagamento em dia ajuda a conquistar um bom relacionamento com seus fornecedores. Esse bom relacionamento pode trazer benefícios, como prazos maiores para pagar e descontos por pagamentos antecipados.

Assim, uma forma de controle viável é determinar um dia específico na semana ou no mês para realizar os pagamentos. Isso traz agilidade em outros processos e melhora o gerenciamento de tempo no seu negócio rural.

5. Fique por dentro do mercado

Você produz para vender. Se você vende as suas sacas por um preço abaixo do que você gasta para produzi-las, irá perder dinheiro ou não lucrar.

Por isso, fazer pesquisas de mercado e entender como estão os preços do que você produz é um passo importante. Mas muito além de saber por quanto você irá vender, você deve saber por quanto você irá comprar.

Conhecer fornecedores de produtos de qualidade e com preço baixo pode ser um enorme facilitador.

6. Identifique e corte as fontes de gastos na lavoura

Sua lavoura é sua fonte de renda. Se você precisa fazer o controle financeiro da fazenda, é graças ao que você produz.

Por isso, estar sempre de olho em todos os detalhes operacionais do campo também pode ser uma boa maneira de controlar as finanças.

Assim, você identifica qual maquinário está consumindo combustível a mais, qual talhão tem mais despesas, qual semente tem rendido menos…

A importância de saber desses detalhes é ter tempo hábil para repará-los. Assim você garante que não haverá gastos além do planejado para cada área da fazenda.

7. Invista em um sistema de gestão rural

O uso de um software agrícola pode te ajudar a realizar todos os passos anteriores de forma mais fácil e eficiente. Controlar o financeiro manualmente pode ser muito trabalhoso. Além de demandar muito tempo, o registro em vários papéis ou até mesmo planilhas pode gerar erros e retrabalhos.

Enquanto isso, um sistema digital voltado à administração rural, como o Aegro, agiliza a gestão da sua propriedade e simplifica sua rotina.

Com ele, você centraliza o registro das operações do campo e o controle financeiro em um só lugar, automatizando processos e acompanhando no detalhe os custos de produção. Conheça todos os recursos desta ferramenta em uma demonstração gratuita!

Simplifique a gestão do seu negócio com a importação financeira de contas a pagar e receber

A importação de histórico financeiro é o jeito mais simples e prático de começar a utilizar o Aegro.

Importe os dados de contas a pagar e receber de suas planilhas ou de outras ferramentas e ganhe agilidade no uso do sistema. Assim, você mantém o controle do seu histórico e garante a eficiência do seu time, reduzindo o tempo gasto com a digitação dos dados para outras atividades.

Seus dados são importados de uma vez, permitindo que o Aegro utilize as informações para gerar as análises necessárias para o controle do negócio.

Quer saber como o Aegro pode agilizar ainda mais as atividades do seu negócio? Clique aqui e assista a uma demonstração gratuita!

Erros para evitar no controle financeiro da fazenda

Para que a gestão financeira da sua empresa rural aconteça da melhor forma possível, é importante evitar erros como:

- Fluxo de caixa desatualizado;

- Não centralizar e organizar todas as entradas e saídas da fazenda, mantendo-as apenas em papéis dispersos;

- Manter uma mesma conta bancária para a fazenda e para os gastos pessoais;

- Atrasar ou pular pagamentos.

Evitando todos esses deslizes, você certamente terá uma melhor saúde financeira na sua empresa.

Conclusão

A modernização do agronegócio tem gerado a necessidade de um controle financeiro mais organizado.

Para que o controle seja eficaz, é preciso fazer um planejamento da gestão financeira.

Registre todas as informações importantes para a fazenda, com a organização das receitas, pagamentos de fornecedores, investimentos e financiamentos.

Para facilitar esse controle, não se esqueça de que você pode contar com a ajuda de um software de gestão rural.

>> Leia mais: “O que é BPO financeiro e por que ele pode ser vantajoso para o produtor rural“

E você, como faz o controle financeiro da fazenda? Você usa cadernos, planilhas, ou já aderiu a um software? Deixe seu comentário aqui!