Crédito fundiário: saiba como funciona, quais as modalidades, quem pode participar do PNCF e muito mais!

O PNCF é o programa do governo federal que viabiliza um dos tipos de crédito rural que possibilita financiamento de imóveis para trabalhadores com pouca ou nenhuma terra.

Essa é uma oportunidade real para que pequenos trabalhadores rurais finalmente realizem o sonho de comprar um imóvel. No entanto, para isso, é preciso ficar de olho nas regras desse programa.

Neste artigo, te mostraremos como funciona o crédito fundiário disponibilizado pelo programa, quais os passos para conseguir o financiamento e muito mais. Aproveite a leitura!

O que é o Programa Nacional de Crédito Fundiário (PNCF)?

O crédito fundiário é uma modalidade de empréstimo rural do Governo Federal, que tem como objetivo realizar um dos maiores sonhos do trabalhador rural: a compra de terras. Quem tem pouca ou nenhuma terra pode comprar um imóvel através dele.

Na prática, isso acontece por meio do PNCF (Programa Nacional de Crédito Fundiário). Ele é uma iniciativa do governo federal que prevê a concessão de crédito rural para trabalhadores e produtores rurais com pouca ou nenhuma terra.

A ideia é ajudar a fomentar a agricultura nacional. Vale destacar que, além do financiamento rural para aquisição de terras em si, os recursos financiados pelo programa também podem ser utilizados na estruturação da propriedade.

Ainda, os recursos podem ser usados no investimento em recursos básicos para a implementação de projetos produtivos e na contratação de Assistência Técnica e Extensão Rural.

Escancarada nos grandes centros urbanos, a desigualdade social também faz parte da realidade do brasileiro nas áreas rurais. Isso especialmente quando o assunto é o acesso à terra.

Para se ter ideia, de acordo com o último Censo Agropecuário, realizado em 2017 pelo Instituto Brasileiro de Geografia e Estatística mostrou uma grande disparidade.

Quase metade (47,6%) de toda a superfície rural do país está nas mãos de apenas 1% das propriedades – todas com mais de mil hectares.

Enquanto isso, apesar de serem maioria no Brasil, os pequenos proprietários (aqueles com estabelecimentos de até 10 hectares) ocupam pouco mais de 2% do território agrícola nacional.

Foi justamente com o objetivo de mudar este cenário e garantir um acesso mais democrático à terra que o Governo Federal criou, por meio do Ministério da Agricultura, Pecuária e Abastecimento, o Programa Nacional de Crédito Fundiário (PNCF).

Como funciona o crédito fundiário?

Os recursos disponibilizados pelo PNCF são provenientes do Fundo de Terras da Reforma Agrária. Esse é um fundo especial criado pela Lei Complementar nº 93, de 1998, e regulamentado pelo Decreto 4.892, de 2003.

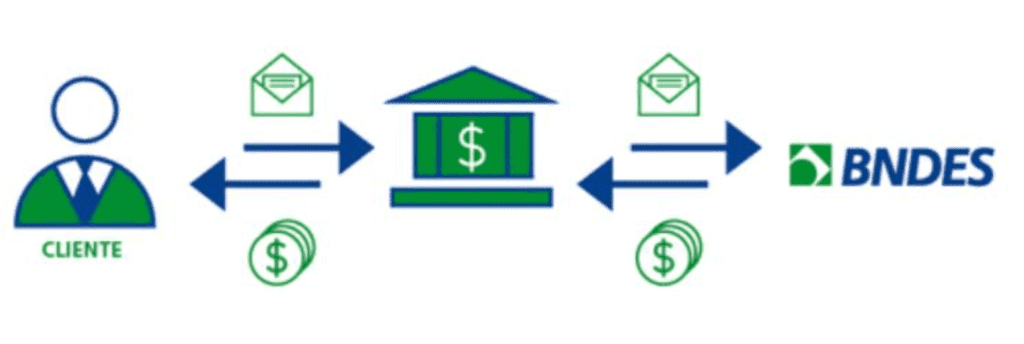

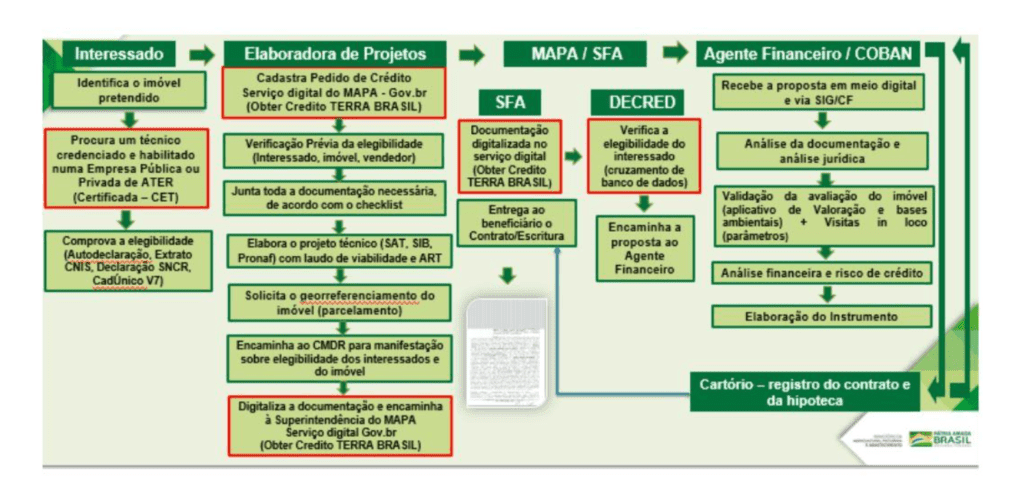

A operação, por sua vez, fica por conta de agentes financeiros. Essas instituições recebem os recursos do Banco Nacional de Desenvolvimento Econômico e Social, o BNDES, conforme ilustra a imagem abaixo:

(Fonte: CNA/Comunicado Técnico Edição 26/2020)

Entre 2019 e 2021, o PNCF passou por uma reformulação. O objetivo principal era desburocratizar as etapas de análise de documentos e garantir mais agilidade no acesso ao crédito fundiário.O novo formato ganhou o nome de Terra Brasil.

Dentre as melhorias apresentadas com a repaginação do programa, estão a:

- redução do prazo médio para contratação de crédito (que passou de dois anos para até seis meses);

- digitalização do processo de envio de documentos;

- ampliação da idade máxima dos candidatos (na época 65 anos) para até 70 anos de idade.

Linhas e condições de financiamento: qual o valor do crédito fundiário?

O Terra Brasil – Programa Nacional de Crédito Fundiário é composto por três linhas de financiamento, que variam de acordo com o perfil e renda do solicitante. São elas o PNCF social, o PNCF mais e o PNCF empreendedor.

1. PNCF social

- Abrangência: atende a região Norte e os municípios que integram a área de abrangência da Superintendência do Desenvolvimento do Nordeste, para famílias inscritas no CadÚnico;

- Renda anual: de até R$ 22.622,65;

- Taxa de juros: 0,5%;

- Patrimônio: de até R$ 40 mil.

2. PNCF mais

- Abrangência: atende todas as regiões do país, com exceção dos municípios que integram a área de abrangência da Sudene;

- Renda anual: de até R$ 45.245,30;

- Taxa de juros: 2,5%;

- Patrimônio: de até R$ 80 mil.

3. PNCF empreendedor

- Abrangência: tem abrangência nacional, com regras definidas junto aos Agentes Financeiros que optem por operacionalizar esta linha;

- Renda anual: de até R$ 244.324,60;

- Taxa de juros: 4%;

- Patrimônio: até R$ 500 mil.

O prazo para pagamento de todas as linhas de crédito é de até 25 anos, com carência de 36 meses. O teto de financiamento é de R$ 158.385,54.

Quem tem direito ao crédito?

O PNCF é destinado a trabalhadores rurais não-proprietários (preferencialmente assalariados, parceiros, posseiros e arrendatários) e agricultores proprietários de imóveis.

A área dos imóveis precisa ser comprovadamente insuficiente para gerar renda e sustento, além de não poder alcançar a dimensão da propriedade familiar.

Além disso, para que sejam elegíveis, pessoas que têm entre 20 e 70 anos de idade precisam comprovar pelo menos cinco anos de experiência na atividade rural nos últimos quinze anos.

Já a população com idade entre 16 e 19 anos precisa comprovar ao menos dois anos de experiência na agricultura familiar. Isso como integrante do grupo agrícola familiar, aluno de escolas técnicas, Centros Familiares de Formação por Alternância ou similares.

Vale ressaltar que funcionários públicos, assentados ou participantes e ex-participantes de algum programa que tenha recursos do Fundo de Terras da Reforma Agrária não podem participar do PNCF.

Como conseguir o crédito fundiário para compra de terra?

Se você tiver interesse em adquirir uma área rural, deve procurar um técnico credenciado da Ater. É ele o responsável por cadastrar o projeto de crédito rural no sistema do Ministério da Agricultura, Pecuária e Abastecimento.

O envio desse projeto dá início ao processo de solicitação de crédito fundiário para a compra de terra.

(Fonte: CNA/Comunicado Técnico Edição 26/2020)

Conclusão

Um dos principais problemas das áreas rurais no Brasil, a desigualdade fundiária afeta milhões de trabalhadores e produtores rurais.

O PNCF representa uma oportunidade de romper com essa realidade e construir um mercado agro mais justo e igualitário no país.

Afinal, suas diferentes linhas de financiamento são especificamente pensadas para trabalhadores com pouca ou nenhuma terra. Se você atende aos pré-requisitos necessários para solicitar o crédito fundiário, aproveite!

>> Leia mais:

“Conheça os 6 títulos de crédito do agronegócio e suas finalidades”

“Veja como o penhor rural facilita a obtenção do seu crédito”

“Conheça os 6 títulos de crédito do agronegócio e suas finalidades”

Ficou com alguma dúvida sobre como solicitar o crédito fundiário? Adoraria ler seu comentário a respeito desse tema!